Avocat à la Cour inscrit au Barreau de Paris, Maître Paul-Émile Boutmy défend depuis plusieurs années les consommateurs et emprunteurs victimes de clauses abusives insérées dans leurs contrats de crédit ou de prêt immobilier.

Son cabinet intervient devant le juge de l’exécution pour faire écarter ces clauses même après jugement, lorsqu’elles ont servi à justifier des saisies ou recouvrements irréguliers.

Selon les articles L.212-1 et suivants du Code de la consommation, une clause est abusive dès qu’elle crée un déséquilibre significatif entre les droits et obligations du professionnel et du consommateur.

Dans le domaine du crédit, les clauses abusives les plus fréquentes sont :

Lorsqu’elle est déclarée abusive, la clause est réputée non écrite : le contrat reste valable mais la clause ne produit aucun effet.

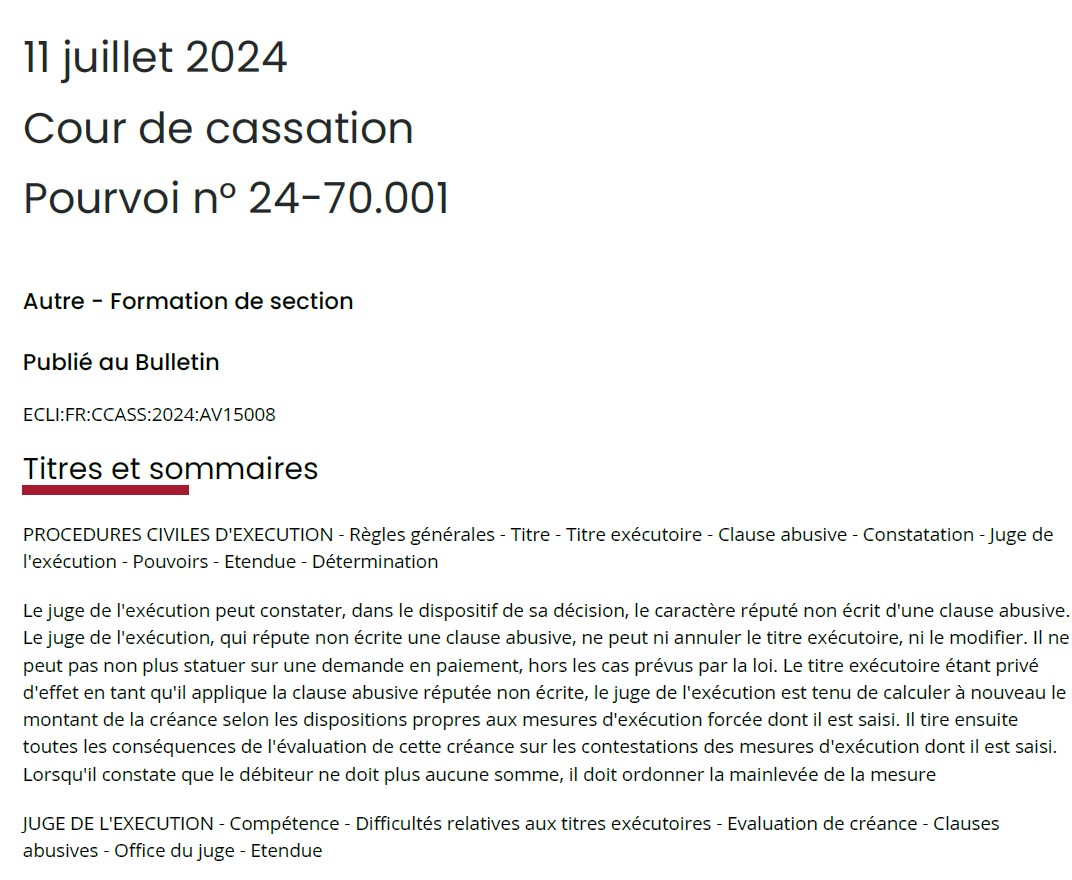

Sous l’impulsion du cabinet Boutmy, la jurisprudence reconnaît désormais au juge de l’exécution le pouvoir de purger un titre exécutoire de sa clause abusive, même après qu’un jugement a été rendu.

C’est un progrès majeur pour la protection du consommateur : la clause contraire au droit européen (directive 93/13/CEE) peut être neutralisée au stade de l’exécution.

L’annulation d’une clause peut conduire à :

1. Une clause abusive peut-elle être écartée après un jugement ?

Oui. Le juge de l’exécution peut la déclarer non écrite même en présence d’un titre exécutoire.

2. Quels contrats sont concernés ?

Tous les contrats de crédit à la consommation ou immobilier conclus entre un professionnel et un consommateur.

3. Quels effets pour l’emprunteur ?

La dette est recalculée sans la clause ; les sommes déjà versées peuvent être remboursées.

Le cabinet intervient régulièrement devant les juges de l’exécution de Paris, Nanterre, Bobigny, Meaux et Versailles pour faire reconnaître la nullité de ces clauses

Consultez également :